市場干預的表格 ( 中 )

翁sir親口解

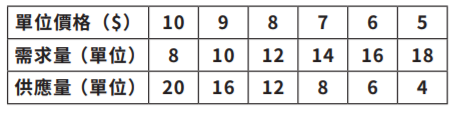

下表顯示烏龍茶的供需情況

上文提到市場干預中比較直接的價格上限(Price Ceiling)與價格下限(Price Floor),本文翁 sir會仔細探討配額(Quota)與從量稅(Per Unit Tax)的表格題。

首先,配額是指政府規定的最高產量,即其配額的設立必須定於均衡數量以下才有效。

以上表例,假設政府實施 10 單位的配額,我們的思考步驟如下:

第一步:

該配額是否有效(即配額量低於現有的均衡數量)

→ 如無效,該題目的價格、交易量、均衡點不變!

→ 如有效,我們便要在該需求量 * 下,找出其價格由於現有的題目是有效的配額,故在 10 單位的需求量下,其價格是 $9。

- 相信有很多同學會不明白為何會根據其需求量而不是供應量,由於這種表格的做法有很多個,翁 sir 認為這個快捷的方法對同學相對有利,如果同學有興趣不妨電郵詳談。

第二步:

在這個情況下,我們已經找到新的均衡點,即$9與10單位,而總收入則是$9×10=$90

第三步:

一般而言,題目會要求找出新的價格、新的交易量、新的總收入或是價格、交易量與總收入的改變。

示題

參閱以下烏龍茶的需求表及供應表。

單位價格($) 1,000 900 800 700 600 500

需求量(單位) 800 1,000 1,200 1,400 1,600 1,800

供應量(單位) 2,000 1,600 1,200 800 600 400

若政府將烏龍茶的生產配額由 1,600 件下降至在 1,000

單位,

奪星必殺技

- 原先的配額無效,原先的價格為 $800、交易量為 1,200 單位

- 減少配額至 1,000 單位後,其數量低於均衡數量 1,200,即有效

- 在需求量為 1,000 的情況下,其價格為 $900,

- 最後,烏龍茶的總收入為 $900×1,000=$900,000

其次從量稅(Per Unit Tax)是指向每一單位物品徵收的定額稅款。對某物品開徵從量稅後,該物會的供應會減少,同學留意,在圖像的顯示上,稅項的改變是供應曲線向「上」(Upwards)而不是向「左」(Leftward)。

以上表例,假設政府徵收$3從量稅,我們的思考步驟如下:

第一步:

由於收取稅後,該物品的價格會上升

→ 我們必須在「舊均衡點」即 $3、30 單位的較「細」者加價,即 $1+3=$4 與 $2+3=$5

→ 其後,在新的價格下,更改新的「需求量」

第二步:

在這個情況下,在新需求量與供應量相等的位置上,我們已經找到新的均衡點,即$5與20單位,而總收入則是$5×20=$100

第三步:

一般而言,題目會要求找出新的價格、新的交易量、新的總收入、價格、交易量與總收入的改變、甚至稅收總值(Tax Revenues)、稅後收益(Net Tax Revenues)、稅項負擔(Tax Burden)或需求與供應彈性(DemandandSupplyElasticity)。

總結

最後,稅項表格題對同學的要求極高,變化不大但考核的東西較多,但同學只需要把以上步驟都一一熟悉,便能應付。同時,同學要留意,當供應表格為不變時,如表顯示,即加稅後價格、交易量亦不會改變,唯一要留意的是,該稅項全部都要生產者負擔。

翁Sir信箱

同學若有任何經濟科的問題,歡迎電郵翁sir : [email protected]

Leave a Reply